Underinvestment in Oil : Connect the Dots

Perspective and Macro Analysis of Oil Industry

BAGIAN 1 : BEFORE COVID

Butuh waktu lama untuk saya menyadari bahwa oil memiliki peran yang sangat penting. Tidak hanya sebagai bahan bakar, tapi juga penggerak dan parameter ekonomi. Harga BBM naik maka harga distribusi naik, harga industri dan produksi naik, hingga harga yang didapatkan konsumen juga pasti naik. Kebijakan pun biasanya diambil setelahnya untuk mengendalikan inflasi, kenaikan suku bunga dan kebijakan-kebijakan tightening oleh central bank. Semua bersumber dari keadaan supply dan demand. Yes supply demand barang yang juga mempengaruhi supply demand oil, sehingga semua berjalan pada suatu siklus.

Siklus oil terakhir adalah periode 2011-2014 sebelum selanjutnya mengalami masa-masa yang sulit, semua perusahaan oil dan gas beserta pendukungnya berlomba lomba mencatatkan keuntungan terbesarnya. Exxon mencatatkan revenue 482 milyar USD dan net profit margin sebesar 10% atau senilai 44 milyar USD. Mari kita tarik ke belakang sedikit. 2008 merupakan tahun dimana terjadi oil spike dimana crude oil mencapai harga all time high nya ($128 per barrel) sebelum setelahnya jatuh hingga menyentuh $35 per barrel, hal ini terjadi karena respon market atas crisis yang terjadi dan melemahnya demand terhadap pemakaian energi. Tahun setelahnya harga oil mulai recover ditopang oleh stimulus berupa QE (Quantitative easing) sebagai respon dari global financial crisis yang terjadi. Yes akan selalu ada pertolongan saat keadaan buruk datang. tapi cerita tidak berhenti disitu

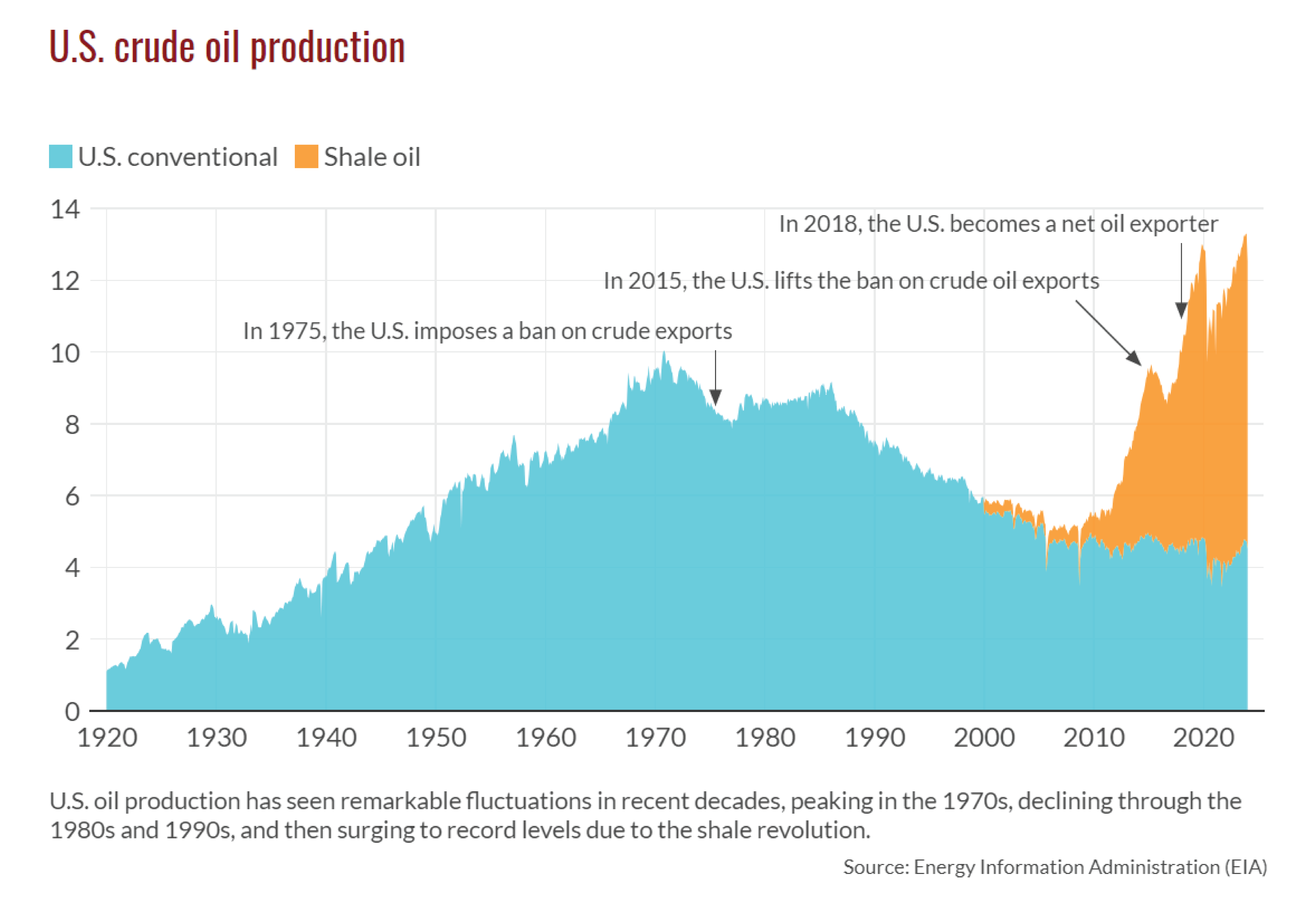

Oil adalah komoditas yang sangat terpengaruh akibat faktor geopolitik yang dapat berdampak pada keamanan energi nasional. Pada 7 November 1973, Presiden Amerika Serikat Richard Nixon mengumumkan Project Independence sebagai respon dari embargo minyak oleh OAPEC, tujuannya adalah “kekuatan dari kemandirian energi”. Maka pada tahun 2000 dimulailah Shale Revolution. Hal ini merujuk kepada drilling oil pada formasi-formasi dengan permeabilitas rendah, seperti shale dengan menggunakan teknik seperti hydraulic fracturing (fracking) dan horizontal drilling. Shale production mulai masif pada periode 2010-2014, didukung oleh beberapa faktor, stimulus (easing) dari central bank, kenaikan demand dari industri terutama china, dan kenaikan harga crude oil sehingga investasi shale oil menjadi sangat feasible. Hal ini juga menyebabkan terjadinya peak revenue dari banyak perusahaan yang berada pada sektor oil & gas. Hal ini tercermin dalam laporan keuangan perusahaan perusahaannya, hari hari yang indah bagi pelaku bisnis pada sektor minyak. Hal ini membuat harga oil bertahan pada average $95 per barrel selama 4 tahun.

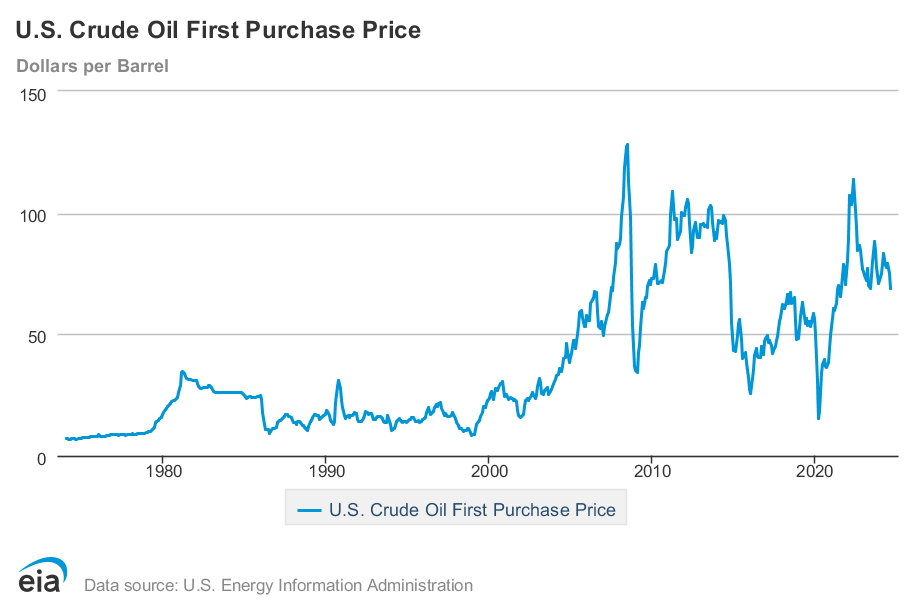

Crude oil price, major decline in 2008, 2015, and 2020

Crude oil price, major decline in 2008, 2015, and 2020

Divestasi besar-besaran pada sektor ini terjadi, membuat harga crude oil terjun drastis dari $112 pada juni 2014, ke $31 pada Januari 2016, penurunan sebesar 70% dan merupakan satu dari tiga penurunan terbesar semenjak perang dunia ke-2, dan yang terpanjang (1,5 tahun). Masalah ini dapat dilihat dari kedua sisi. Dari sisi supply keadaan supply shock dari drastisnya pengeboran shale oil membuat gap supply demand terlalu jauh dimana supply jauh melampaui demand, ditambah arah kebijakan OPEC yang menolak untuk melakukan cut produksi yang dimaksudkan untuk menjaga market share akibat persaingan dengan US Shale Oil, membuat harga turun dengan keadaan yang sama drastisnya. Sisi demand juga memiliki peranan yang sangat besar. Tahun 2015 adalah tahunnya green dan Renewables Energy. Didukung oleh Paris Agreement pada Desember 2015 dimana targetnya adalah membatasi kenaikan suhu global dan net zero emisi pada 2050. Tentu saja bahan bakar fosil seperti oil maupun batubara dapat pukulan keras atas perjanjian ini.energi bersih menjadi fokus. Tidak hanya itu, karena labanya jumbo nya di tahun sebelumnya, perusahaan minyak pada saat itu banyak membagikan dividen yang sangat masif yang berdampak pada berkurangnya kas perusahaan. Lembaga pendanaan dan pinjaman termasuk bank juga rasanya enggan memberikan pinjaman pada industri dengan kondisi yang sulit, alhasil untuk berekspansi perusahaan hanya mengandalkan CAPEX internal. Lengkap sudah, kondisi kondisi tersebut menyebabkan gap yang sangat jauh antara supply yang terus naik dan demand yang mengering, dengan anggapan “lagipula siapa yang mau berinvestasi di sektor yang sudah tidak memiliki prospek, kan mau diganti ESG juga”. Under investment pun terjadi, beberapa tambang-tambang dengan skala yang lebih kecil mulai tutup.

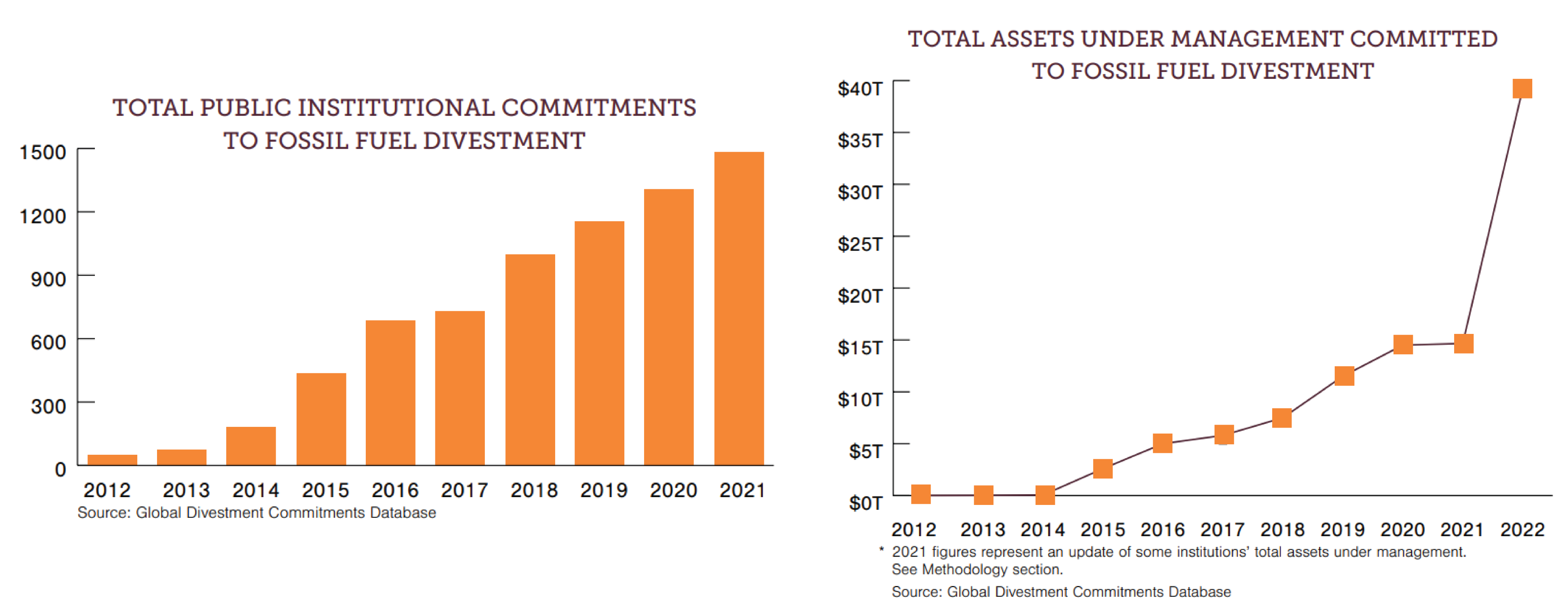

major divestment in oil since 2014

major divestment in oil since 2014

COVID

Tanpa disadari, kondisi underinvestment tersebut secara perlahan mendorong suplai minyak semakin sedikit karena volume produksi tidak semasif sebelumnya. Di satu sisi, masyarakat tetap naik motor untuk pergi sekolah, tetap naik mobil dan commute ke tempat kerjanya, bahkan penjualan kendaraan pribadi meningkat, industri dengan bakar solar juga harus tetap berjalan. Dengan kata lain supply nya terus dipakai tanpa banyak penambahan supply baru. Mulai terjadilah gap besar antara suply dan demand dimana sekarang demand yang melampaui. Kondisinya memang serba sulit, butuh bensin tapi ?, berharap negara terus support? Bbm naik terus dong nanti?

Cerita berlanjut ke tahun 2020 dimana terjadi pandemi COVID 19, kondisi seperti ini cukup unik dan jarang terjadi. Pemerintah menerapkan kebijakan berupa PPKM, dan lockdown di banyak negara, kendaraan pun banyak yang tidak bekerja, begitu pula industri akibat diliburkan, polusi berkurang, demand juga berkurang, mungkin setelahnya timbul pertanyaan apakah hal tersebut berarti gap antara supply dan demand teratasi dan telah terjadi keseimbangan? Tentu saja tidak. Secara tidak langsung PPKM juga membuat kegiatan pengeboran dan lifting berkurang drastis, supply pun berkurang lagi walaupun demand juga berkurang. Tahun berlanjut, apa yang terjadi setelah itu? Ya PPKM dibuka, masyarakat mulai berkegiatan kembali, lalu apa implikasinya? demand spike dan meledak dengan supply yang belum siap, alhasil gap supply demand lebih besar lagi, harga minyak spike sampai 120 USD per barrel.

INTEREST RATE HIKE

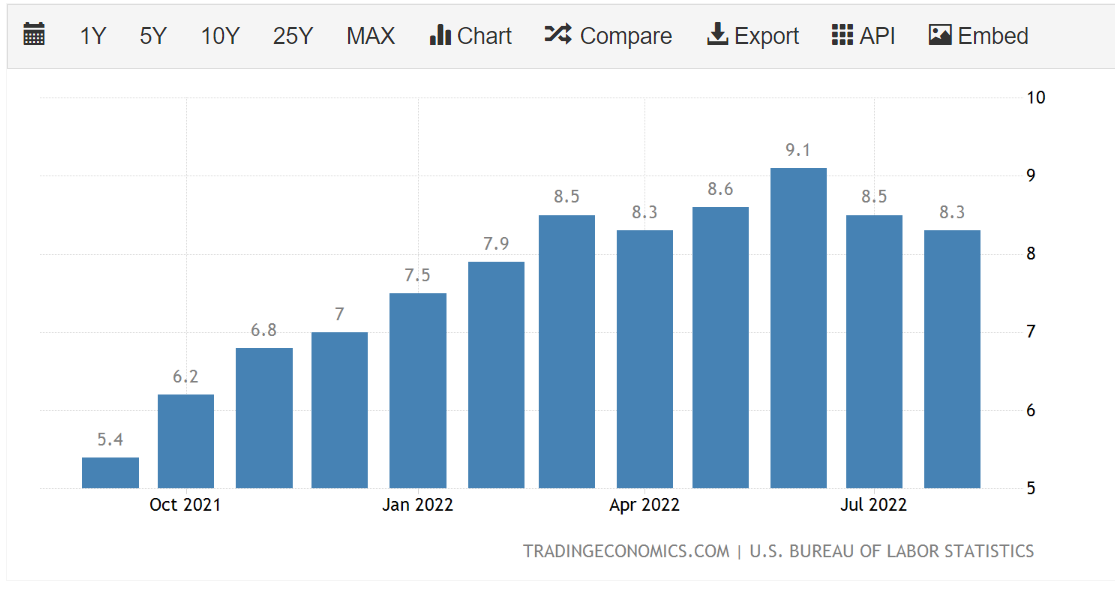

Dalam kacamata makroekonomi, kondisi ini menyebabkan terjadinya inflasi. Menurut the FED, inflasi kali ini bukanlah Cost Push inflation, melainkan Demand Pull Inflation, Inflasi yang tercipta karena tekanan demand yang terlalu tinggi atau keadaan demand yang jauh melampaui supply yang secara tidak langsung mengerek harga naik, berbeda dengan cost push yang tercipta atas kenaikan supply. Alhasil, inflasi di amerika mencapai 9,1% pertanggal juni tahun ini, salah satu inflasi tertinggi amerika dalam beberapa dekade ke belakang. The FED berada dalam posisi dilematis karena harus menurunkan inflasi dengan menaikkan suku bunga, tapi juga tidak boleh mengganggu supply, FED harus memastikan angka bps suku bunga dalam taraf yang wajar sehingga industri tetep bisa jalan sehingga bisa mengisi demand.

US inflation rate 2022

US inflation rate 2022

Tentu saja market menyikapinya dengan dengan sangat skeptis dengan ekspektasi bahwa suku bunga akan naik tinggi, namun pada kenyataannya hal tersebut adalah hal paling realistis dalam siklus ekonomi, jika tidak dilakukan rasanya sulit bahwa demand akan turun. Tidak hanya menaikkan suku bunga, Amerika serikat mengeluarkan jurus jitu dengan merilis SPR (Strategic Petroleum Reserve) yang merupakan simpanan darurat minyak amerika yang disimpan di bunker di lousiana dan texas (606 juta barel), begitu juga dengan OPEC, bahkan spare capacity milik OPEC hanya tersisa 2% dari suplai sekarang, hal tersebut menyebabkan cepat atau lambat supply harus diisi kembali. Permasalahan ini merupakan masalah yang kompleks yang bisa merambah ke banyak sektor termasuk supply chain.

Menyikapi kondisi ini, pokok permasalahan sudah jelas bahwa pada saat itu supply demand sedang dalam keadaan yang tidak seimbang, hal ini bisa diselesaikan dengan dua cara: 1. Menurunkan demand 2. Menaikkan supply Sehingga harapannya dapat terjadi titik keseimbangan.

The FED sudah berusaha menurunkan demand dengan kenaikan suku bunga, namun hal ini hanya bisa berefek untuk jangka pendek dan tentu saja tidak bisa terus dilakukan, permasalahan supply perlu diisi dan dibereskan. SKK migas sendiri menargetkan indonesia 1 juta barel tahun 2030 (sekarang indonesia hanya mampu produksi <700k barel pada saat artikel ini ditulis (2022)).

Hal ini menciptakan kondisi realisasi pada komoditas terlebih pada sektor OnG. Covid membuat turning point bahwa oil masih sangat dibutuhkan dan sekarang berada dalam kondisi underinvestment, dan perlu diketahui untuk membuat energi (bersih), kita perlu energi (kotor).

BAGIAN 2 LEVERAGE PLAY

Petaka dan Peluang, mungkin dua kata tersebut bisa menggambarkan kondisi pada sektor ini pada tahun tahun setelahnya. Petaka bagi perusahaan dengan beban hutang yang sangat besar dan peluang bagi perusahaan tersebut juga dengan kondisi yang berhasil survive dan kita sebagai investor yang bisa memanfaatkan saham-saham spesial condition seperti leverage. Mengapa demikian? Perusahaan dengan kondisi yang sudah sangat sulit akan sangat sensitif terhadap perubahan harga komoditas. Ketika nantinya harga komoditas naik, peningkatan pendapatan akan memberikan hasil yang lebih signifikan pada laba perusahaan dibanding perusahaan sehat, hal ini menciptakan ekspektasi bahwa nilai perusahaan akan pulih lebih cepat, ditambah perusahaan seperti ini biasanya sudah undervalue dan tampaknya akan sulit untuk turun lebih dalam. Pada akhirnya timbul optimisme bahwa perusahaan leverage akan dapat memberikan keuntungan besar pada awal siklus pembalikan dimulai, itulah mengapa perusahaan tersebut dinamakan perusahaan leverage. Dengan semua kondisi ini tentu saja peluang investasi terbuka lebar terutama untuk perusahaan perusahaan yang berkutat di sektor hulu. Untuk pembahasan emiten akan dilanjutkan pada artikel selanjutnya